新金融サービス、暗号資産レンディングの種類とそのリスクに関する考察

目次

- はじめに

- 暗号資産レンディング

2.(1) 暗号資産レンディングとは

2.(2) 特徴

2.(3) 日本での法的整理

2.(4) 暗号資産レンディング事業の課題

2.(5) まとめ - 暗号資産レンディングで用いる運用手法とリスク

3.(1) 暗号資産売買での運用

3.(2) 機関投資家への融資

3.(3) 暗号資産ファンドへの投資

3.(4) DeFiでの運用

3.(5) PoSステーキング - 運用におけるリスクの事例

4.(1) ブロックチェーンで確認した事象

4.(2) 暗号資産およびDeFiの説明

4.(3) ウォレットで確認した運用手法

4.(4) 運用リスクに対する考察

4.(5) 顕在化したリスクの考察 - 運用会社の破綻事例

5.(1) BlockFi社

5.(2) FTX Earn(旧Blockfolio社) - 提言

6.(1) 運用状況の適時情報開示

6.(2) 財務健全性の可視化 - おわりに

Appendix 1. ウォレットのポジション詳細

1. はじめに

このレポートは「暗号資産レンディング」について、その仕組み、用いられる運用手段、運用に付随するリスクを解説するとともに、リスクが顕在化した事例を紐解くものである。

レポートの流れは、はじめに暗号資産レンディング(以下、「レンディング」とも表す)※1の概要として特徴および法的な整理を説明する。続いてレンディングで用いる主な運用手法と、運用に付随するリスクを説明する。そしてそれを踏まえたうえで、ブロックチェーン上で確認した大口ウォレットの損益状況と、実際に運用が破綻した事例を考察する。最後に、レンディングビジネスを健全に発展させるために必要なことは何か、考察し提言を行う。

なお、暗号資産およびDeFiについてのリスクはS&P Globalのレポート[11]が詳しい。本レポートでのリスクの表現も、同レポートに準じたものとする※2。

Key words:レンディング,DeFi,ステーキング,リスク管理

※1:本レポートの各章において「レンディング」と記述した場合、特に断りのない限り「暗号資産レンディング」を意味するものとする。

※2:伝統的な金融業務におけるリスクの呼称とリスクが表す範囲は、法令規則や会社によって異なることに注意が必要である。

2. 暗号資産レンディング

2.(1) 暗号資産レンディングとは

暗号資産レンディングとは、顧客がビットコインやイーサリアムなどの暗号資産をレンディング事業者に貸し出し、対価として貸借料を受け取るサービスのことをいう※3。暗号資産が資産運用の重要なアセットクラスとして認識される中、レンディングは貸借料率が年間1%から10%程度と高いこと、および保有する暗号資産を売却することなく収益を得ることができることなどから、暗号資産保有者にとって有力な運用手法となっている。

一方で、レンディングにはリスクも伴う。レンディングは、レンディング事業者が投資家から借り受けた暗号資産を自己の計算で運用し、運用成果と貸借料の差額を事業者の成果とすることで成立している。実際に、過去にはレンディングサービスの運営会社が破綻し、大規模な顧客資産の損失が発生したことがある。破綻事例では、特に事業者の財務状況や暗号資産の運用方法が不透明であったことが確認されており、これらの例は、暗号資産市場の不安定さとレンディング事業の問題を浮き彫りにしている。したがって、レンディングの利用にあたっては、少なくとも貸し出し先の会社やサービスについての十分な精査が必要と言える。

※3:後述の通り暗号資産レンディングの法整備はこれからのため、レンディングの厳密な定義も存在しない。本レポートでは、本項で述べたサービスのことを「レンディング」と表現する。

2.(2) 特徴

初めに、投資家の観点で見た、暗号資産レンディングの特徴を紹介する。

- 利回り

レンディングは、従来の金融商品と比較して、高い利回りを提供することが多い※4。リターンの源泉となるリスクを考えた場合、レンディングのリスクには、暗号資産市場のボラティリティに加え、暗号資産の基盤となるブロックチェーンなどの新しい技術に対するリスクなども当てはまるだろう。伝統的な金融商品においても、小型株や成長株への投資や、高利回り債券などハイリスク・ハイリターンの商品はあるが、レンディングはそれとは異なる性質のリスクを有することに注意が必要である。 - 運用管理

通常暗号資産を運用する場合、運用対象の選定から収益の管理に至るまでの一連のプロセスを、投資家自身で行う必要がある。一方でレンディングを利用した場合は、これらの煩雑なプロセスをレンディング会社に委ねることが可能になる。この点は、金銭信託に近い効果が得られるものと言えるであろう。 - ポートフォリオの多様化

暗号資産自体の効果として、伝統的な金融資産への投資に加えて暗号資産市場へのエクスポージャーを持つことで、ポートフォリオのリスク分散や多様化を図ることができる。そのうえでレンディングを行うことは、ポートフォリオに組み込んだ暗号資産を売却することなく、貸借料を追加で獲得できることになる。

以上から、暗号資産レンディングには長所もある一方で、リスクの高さを垣間見ることもできるだろう。利用者はサービスが内包するリスクを十分理解し、自身のリスク許容度に合わせた判断をすることが重要になる。

※4:ここでの利回りは、法定通貨で測定した暗号資産の運用利回りを意味するのではなく、暗号資産で測定した暗号資産の運用利回りを意味することに注意する。

2.(3) 日本での法的整理

暗号資産レンディングは、伝統的な金融商品と比べ法規制が未確立であり、その結果事業者に課される規制は比較的緩い傾向にある。日本においても、レンディングに関する法整備はまだ初期段階にあり、従来の金融商品との法的位置付けには大きな違いが見られる。

レンディングは通常、期間の定めのある消費貸借契約に基づいて行われる。即ち、レンディング会社が顧客から暗号資産を一定期間借り受け、返却時に借り受けた同種同量の暗号資産、及び貸借料を同種の暗号資産で返還する契約である。例えば、年率2%のレンディング契約では、投資家は1BTCをレンディング会社に貸し出すと、1年後に元本の1BTCと利息0.02BTCの合計1.02BTCの返済を受ける。ここでの2%は事前に確定した利率であり、レンディング会社の運用結果に依らないものである※5。また、レンディング会社が債務不履行に陥った場合、元本と貸借料共に返却されないリスクがある。

日本において、レンディングは改正資金決済法の対象になっておらず、暗号資産交換業や貸金業として事業者登録する必要がない状況にある。前者は、レンディングは同一の暗号資産の貸し借りであり、金銭をもって暗号資産を売買するものではなく、また暗号資産を用いて他の暗号資産と交換するサービスではないため、暗号資産交換業に該当しないとされている。また後者は、暗号資産は法定通貨ではないことから、その貸付が「金銭」の貸付に該当せず、原則として貸金業に該当しないとされている。

なお暗号資産交換業は、改正資金決済法に基づき一定程度以上の財務健全性や社内管理体制を求められる登録業者のみが営業可能であり、顧客資産の日本円と暗号資産両方の分別管理を行っている。しかし、この分別管理は暗号資産の交換に関連する資産に適用されるため、たとえ暗号資産交換業者が提供するレンディングであっても、貸し出された資産は分別管理の対象外となるので注意が必要になる。

※5:逆にレンディング会社は、一年間の運用の結果が2%を上回っていれば超過分を自社の収益とでき、2%を下回っていれば不足分を損失として自己資金から補填する必要がある。

2.(4) 暗号資産レンディング事業の課題

暗号資産レンディングは、レンディング会社が顧客から預かった資金を運用し、その成果を貸借料という形で顧客に還元することで成り立っている。リターンは利率という形で明示されているが、事業者が取っているリスクは利用者からは分かりにくいことが多い。ここでは、それらを含め、レンディング事業における課題を、四つの観点で整理する。

- 開示情報の十分性

レンディング会社は、その財務状況や運用戦略に関する情報を公開する義務がなく、実際に十分に公開していない場合が多い。これにより顧客が事業者の財務健全性を正確に評価するのが難しい。また不十分な情報開示は、投資家に対して、自身の資産が晒されているリスクを理解することを困難にする。後述するFTXの破綻は、このリスクの顕著な例にあたる。 - レンディング会社の運用

暗号資産市場は価格変動が激しく、運用は大きな収益と大きな損失の両方の可能性がある。特に、暗号資産の急激な価格変動時に適切なリスク管理を行っていない場合、損失は大きくなる。FTXの破綻は、高リスク・低流動性資産による運用失敗の実例である。これらの運用リスクは暗号資産消費貸借の契約上はレンディング会社が負担するものの、万一レンディング会社が破綻した場合は顧客が損失を被ることになる。 - 規制の状況

暗号資産業界は新しい分野であり、多くの国ではまだ法規制が確立しておらず、将来的に新しい法律や規制が導入される可能性がある。事業者の目線では、これによりレンディング業者に求められる運営体制は大きく変わることがある。また顧客目線では、海外サービスを利用し事業者破綻などに巻き込まれた場合、法的手続きが複雑で時間がかかるため、利用する際は十分に注意する必要がある。 - 流動化リスク

レンディング契約では、暗号資産を、期間を定めて貸し出すため、市場が急変した際に契約を終了して暗号資産を手元に戻すことができず、機会損失が生じる可能性がある。これには、市場価値が急上昇した際にも、レンディング契約を終了することができず、利益を確定できないことも含む。

2.(5) まとめ

本章で説明した通り、暗号資産レンディングは、投資家の資産を預かり運用するという点において、伝統的な金融商品や暗号資産取引所等と同様の資産管理が求められるのに対し、現在の法整備は十分に及んでいない。この点を踏まえると、レンディング業者は、自主規制などを通じて、既存の金融事業者に求められる水準と同等の金融リテラシーやコンプライアンス意識が必要になると考える。また、レンディングを利用する投資家は、サービス形態や内在するリスクに関して事前に十分把握することが求められる。次章では、各レンディングサービスの運用方法、提供するサービスの特徴、およびそれに伴うリスクを詳細に分析する。

3. 暗号資産レンディングで用いる運用手法とリスク

本章では、暗号資産レンディングにおいて用いられる暗号資産の運用手法の代表例と、それらに内在されているリスクを紹介する。

3.(1) 暗号資産売買での運用

初めに挙げる運用手法は、暗号資産やそれに類するトークン等の売買による運用である。端的に言えば、暗号資産のトレーディングにより収益の獲得を目指すものであり、個人が暗号資産の売買による収益獲得を目指すものと同種である。ただし目指す収益は借り入れた暗号資産を基準とした利回りの獲得であり、個人における円建て(法定通貨建て)収益の獲得とは異なる点に注意する。

暗号資産の売買は、最も基礎的な運用手法であり、需要も存在する。しかしながら、投下した運用資産の全額が価格変動の市場リスク([11]におけるVolatility risk。以下本章で、かっこ書きの英文リスク名称は同様)にさらされることや、暗号資産に閉じた状態ではゼロサムゲームになり期待収益が損益分岐点(=貸借率)を下回ることから、レンディングにおいて主要な運用手法になることはないだろう。実施するのは端数の調整もしくは需給の調整、または、他の運用手段のヘッジもしくは裁定取引を目的としたものが中心になると考える。

3.(2) 機関投資家への融資

続いて挙げる運用手法は、機関投資家への融資である。ここでの機関投資家には、伝統的な金融業界におけるヘッジファンドやファミリーオフィスのほかに、暗号資産取引所※6などの暗号資産関連事業者も含まれる。

機関投資家への融資の場合、気を付けることは、広い意味での信用リスク管理である。すなわち、融資先企業の事業の収益性や、財務健全性などである。その中で融資先が暗号資産関連の事業者である場合は(そして多くの場合は、その場合が多いと見込まれるが)、設立後の実績に乏しくかつ業務内容も流動的なことや、法整備が途上なことが予想される。したがって、業務の持続性に対するリスク(Business sustainability risk)や法規制に対するリスク(Legal and regulatory risk)について、特に気を付ける必要があるだろう。

※6: 本レポートで「暗号資産取引所」は、国内外を問わず法定通貨と暗号資産もしくは暗号資産と暗号資産を交換する機能を有する取引所一般のことを意味する。これに対し「暗号資産交換業者」は、本邦の資金決済法に基づく用語として使用する。

3.(3) 暗号資産ファンドへの投資

暗号資産を対象としたファンドへの投資も、運用手段の一つとして存在する。ここでのファンドの種類は、法定通貨を払込金として暗号資産を運用するファンドと、暗号資産を払い込んで暗号資産を運用するファンドの、どちらも該当すると考えて良い。

自己による暗号資産売買に対する、暗号資産ファンドへの投資のメリットは、市場調査からトレーディングを経て損益を計算するまでの複雑なオペレーションを、ファンド運営会社に委託できることであろう。これに対し、ファンドに委託した資産の全額が市場リスクにさらされる状況は、暗号資産売買と相違ない。さらにファンドは、当初一定のロックアップ期間(解約制限期間)が設けられることが通常であり、これにより流動性リスク(Liquidity risk※7)の管理に気を付ける必要がある。特に後者は、事象発生の頻度は少ないが、発生時の対処を適切にできないと事業者の存続に直接影響するため、慎重な管理が必要なリスクである※8。

※7:[11]での定義は”An entity may not be able to monetize sufficient crypto assets to make timely debt payments”であり、これは伝統的な金融機関における定義と同義である。

※8:過去、数々の倒産事象があるが、こと金融機関における倒産は、ほとんどの場合、業務運用に必要な資金を手当てできなかったこと(流動性リスク)を直接の要因としている(例:山一証券、Lehman Brothers、Archegos Capital Management)。

3.(4) DeFiでの運用

上記と異なる運用手段として、DeFi(Decentralized Finance)での運用も挙げられる。これには、DeFiへの流動性供給※9(Liquidity Provide, LP)と、DeFi上の特定の暗号資産もしくはトークンのポジションを保有することの、両方を意味する。

DeFiの場合、スマートコントラクトと分散型意思決定機関(Decentralized Autonomous Organization, DAO)で運営されていることから、それに特有のリスクに備える必要がある。すなわち、文字通りのスマートコントラクトリスク(Protocol / smart contract risk)や、ガバナンスリスク(Governance / reputational risk)である。前者はプログラムの不備によりLPもしくは保有する資産が損失するリスク、後者はDeFiがDAO投票権の保有者に過度に優位に働くように運営されるリスクなどである。それ以外にも、LP等でDeFiに依存する資産ポジションを保有した場合には、その換金性が他の資産に劣ることになるため、流動性リスクにも備える必要があるだろう。

上記の通りDeFiでの運用は、備えるべきリスクが多数あり、難易度の高いものである。本邦ではSBIグループ傘下のHashHub社がレンディングサービスでのDeFiの活用を行っており※10、これにあたり同社は、DeFiについてのレポートを発信するとともに、DeFiプロトコルの検証を実施するなど、リスク回避策を公表している[12]。

DeFiに関連するリスクの事例は、次章にて紹介する。

3.(5) PoSステーキング

PoSステーキングは、イーサリアムの基本的な枠組みであり、大きな運用益が期待できるものではない。一方で、前節までに挙げた運用手法に比較すれば、考慮すべきリスクも多くない。具体的には、自己のウォレットと計算端末に対するサイバーリスク(Blockchain and cyber risk)が最も大きなリスクになり、それ以外には、拠出した暗号資産に対する流動性リスクも挙げられる。ただし後者は、当初は拠出に要する時間が数日から数週間であり、考慮を要するものであったが、2023年12月時点では一日内に短縮されており、現時点では検討から外れるものになったと言えるであろう。

※9:流動性供給とは、スマートコントラクトで構築された取引所(DEX, Decentralized Exchange)や借入機関(Lending Protocol)を機能させるために、それらに資金を提供することを意味する。

※10:https://www.hashhub-lending.com/ (2023年12月9日参照)

4. 運用におけるリスクの事例

4.(1) ブロックチェーンで確認した事象

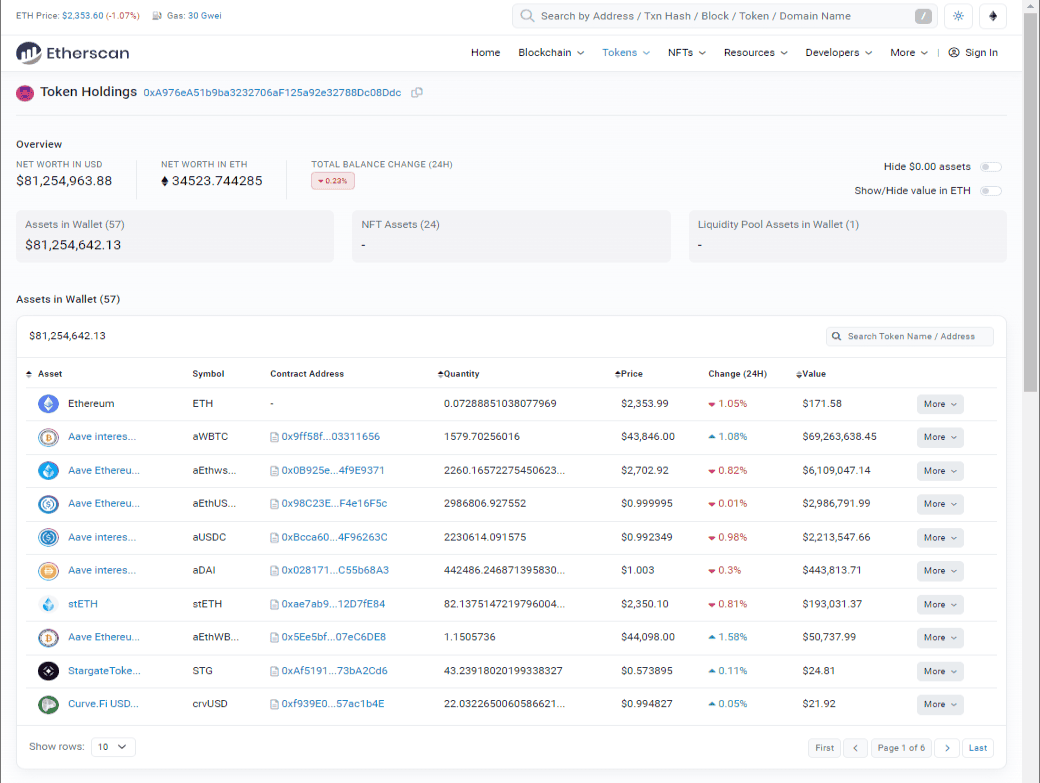

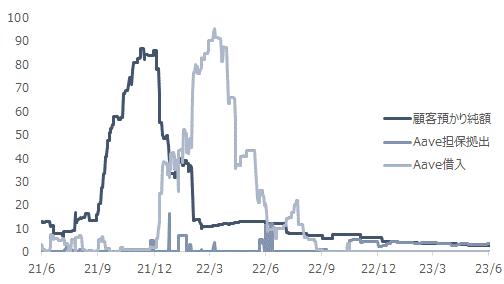

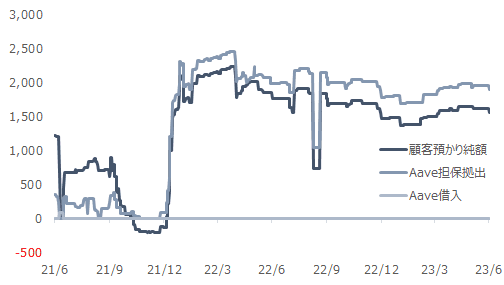

本章に示す事例は、DeFiプロトコルの大口取引の分析において確認した、あるウォレットの取引履歴である。ウォレットのアドレスは「0xa976ea51b9ba3232706af125a92e32788dc08ddc」である(図 1.を参照)。2023年12月9日現在での残高が米ドル換算で81百万米ドルという規模から、個人での運用とは考え難く、レンディング事業者のポートフォリオの一部であることは間違いないと推測する。

オンチェーンデータでこのウォレットの内容を確認すると、主な取引は、①米ドルステーブルコインのDEXへの流動性供給、および、②イーサリアム(ETH)とイーサリアム派生トークン(stETH)の裁定取引およびDeFiでの借入を活用したそれらのレバレッジの二つであった。このうち後者の裁定取引について、2022年の半ばに大幅な評価損を計上したと見受けられる。もちろん、これが事業者のポートフォリオの一部であり、別のウォレットにおいて適切なヘッジ取引が実施されていたのであれば、この運用として問題はない。ただしその状況においても、リスク管理上の示唆に富む情報を与えてくれるものである。

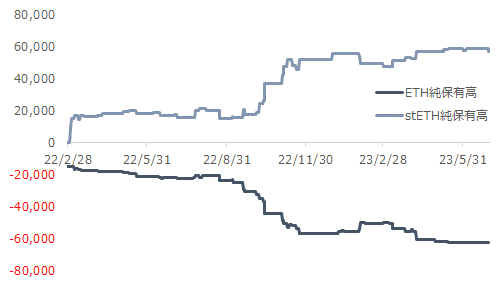

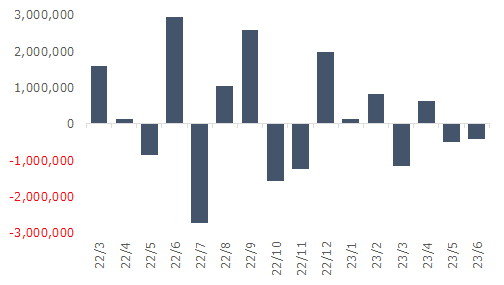

ウォレットにおける各時点でのETHおよびstETHの保有高は図 2を、月次での損益を集計は図 3を参照されたい。また、ウォレットの分析結果はAppendix 1.も参照されたい。

出所:Etherscan (2023年12月9日確認)

図2. 分析対象ウォレットのETHおよびstETH純保有高※11(単位:数量)

出所:オンチェーンデータ

図3. 分析対象ウォレットのETH/stETH裁定ポジション月次損益※12(単位:米ドル)

出所:オンチェーンデータ

※11:「純保有高」は、ウォレットに含まれるETHおよびstETHの保有残高から、顧客預かり資産を控除した残高を意味する。

※12:月次損益は日次損益の累計とし、日次損益は次の式で計算した。

日次損益=前日の純保有高×前日から当日の価格変化

したがって、期中の保有高の増減にかかる費用は、本損益の計算から除外されている。

4.(2) 暗号資産およびDeFiの説明

本節では、本章の事例に登場する、トークンおよびDeFiについて概要を説明する。

4.(2).a Lido Staked ETH (stETH) - ステーキング報酬の獲得

- “stETH”とはLIDO Financeが発行するLiquid Staking Tokenの名称である。Liquid Staking Tokenとは、本来であれば、ステーキングに出すことによってネットワークでの使用がロックされるイーサリアム(ETH)を、DeFiで運用できるように流動化したものである。

- LIDOは利用者からETHを預かり、預かった資産に対して1対1でstETHを発行する。LIDOは預かったETHをステーキングし、得られた利回りをstETH保有者に分配する。

- LIDOはLiquid Stakingの最大手であり、信頼性の高さと規模の大きさから、様々なDeFiプロトコルで担保としても利用可能になっている。

4.(2).b Wrapped BTC(wBTC)でのBTCの運用

- BTCはビットコインネットワーク上に存在するが、DeFiは主にビットコインネットワーク以外の市場規模が大きい。特に、BTCを市場規模の大きいイーサリアムネットワーク上で運用するには、Wrapped Bitcoin (wBTC)と呼ばれるトークンに交換する。

- WBTCはBTCと1:1で発行と償還が可能なトークンで、価格もBTCと連動するよう設計されている。しかしながら、カストディアンや裏付け資産であるビットコインネットワーク上のBTCに問題が発生した場合、価格が乖離するリスクが存在する。

- WBTCに交換したBTCの運用方法としては、DeFi上のアプリケーションを用いて、担保として他の資産の借入に利用することや、イーサリアムネットワーク上のwBTC以外のBTCに連動するよう設計されたトークンに交換することなどが挙げられる。

4.(2).c Aave - DeFiのLending Protocol

- Aaveは、DeFi上の暗号資産の借入機関(Lending Protocol)として機能するプロトコルである。Aaveのユーザーは、まず担保となる暗号資産を拠出した後に、担保金額を上回らない範囲で暗号資産を借り入れる仕組みとなっている。また、拠出した担保の証票として、aTokenと呼ばれるトークンが発行される。

- Aaveは、担保資産と借入資産の評価に厳格であり、担保が不足した場合には、ユーザーは清算(Liquidation)でペナルティを支払う必要がある。担保の過不足はHealth Factor(健全性指標)を基準に判断しており、ユーザーは常にHealth Factorの状態を意識する必要がある。

- Aaveの枠組みの詳細は[7]を、清算の詳細は[9]も参照されたい。

- なお本ウォレットでは、Aave以外にもUniswap, Curve, Convex, Compound, BalancerといったDeFiの使用履歴が確認できている。その中でAaveはかなりの割合を占めているものである。

4.(3) ウォレットで確認した運用手法

上記のウォレットで確認した運用の流れは、次の通りである。

- ETH、BTC等の流通性の高い暗号資産を取得する(レンディングであれば借り受ける)

- 取得した暗号資産を、運用可能かつ価格連動性の高い、次の暗号資産に交換する。

a. ETHをstETHに交換する。これによりステーキング報酬を獲得する

b. BTCをwBTCに交換する。wBTCは、そのままでは運用益は発生しない - 交換したstETHおよびwBTCをAaveに担保として拠出する。これにより預入運用益を獲得する

- Aaveから暗号資産(ETH等)を借り入れる。これにより支払利息が発生する

- 借り入れたETH等をDeFiに流動性供給する[8]、もしくはstETH等に交換し、運用益やステーキング報酬を獲得する

上記の流れでは、2., 3., 5.で収益(ステーキング報酬、預入運用益、流動性供給運用益)が発生し、4.で費用(支払利息)が発生することがわかる。特に4.および5.は、借り入れた資産を再帰的に運用に回すもので、言い換えれば、レバレッジをかけた運用である。

レバレッジをかけた運用戦略は、4.の借り入れの貸借料が、5.のステーキング報酬よりも低いときに成立する。例えばETHを3%で借り入れ、ETHをstETHに1:1で交換し、stETHの保有で5%のステーキング報酬を得られた場合、2%の差益を得ることができる。また、AaveではstETHを担保に拠出して、追加でETHを借り入れることができるため※13、この戦略を再帰的に行うことができる。実際に上記のウォレットでは、当初の暗号資産にAaveからの借り入れを付加して、このレバレッジを実現している。レバレッジをかけることにより、運用収益は増大するが、後述するリスクも増大することとなる。

※13:担保拠出した場合のステーキング報酬は、担保資産の保有者に帰属する。

4.(4) 運用リスクに対する考察

この節では、DeFiでの暗号資産の運用におけるリスクを紹介する。そのうえで次節において、今回の事例への当てはめを実施する。

4.(4).a 流動性リスク

現状、DeFiの市場規模は全体でも約500億米ドル(2023年11月時点)と、株式・債券の市場規模と比べて非常に規模が小さい。DeFiはそれぞれのプロトコルが独自に流動性を抱えており、株式・債券のように、中央集権的に流動性を提供する主体が存在しない。そのため、数値以上に1つの大きな取引が市場全体に与える影響度が高くなる。分析対象のウォレットでは、運用額は約81百万米ドルとDeFiの市場規模に対してそれなりの規模を運用している。このため、顧客からの返済要求が一斉に集中した場合などには、市場規模に対して多額の暗号資産を売却する必要が生じる可能性がある。この状況下では、適切な価格での売却が困難となり、結果的に損失が発生するリスクが存在する。

4.(4).b 価格変動リスク

分析対象のウォレットでは、法定通貨に対する暗号資産の価格変動による測定要否は不明である。仮に運用の評価を、借り入れた暗号資産で行うのであれば、まず法定通貨に対する暗号資産市場の価格変動を把握することは不要になる。また、運用の内容も、暗号資産を担保としてDeFiに差し入れすること、もしくは、暗号資産をステーブルな別の暗号資産に交換すること、の2種類であり、暗号資産間の価格変動リスクも、大きな変動は見込まれないものである。しかしながら、「レンディング」および「ステーブルコイン」を利用していることから、後述する清算リスク、ディペッグリスクは発生する。

4.(4).c 清算リスク

レンディングでは、暗号資産を担保として拠出し、別の暗号資産の借り入れを行う。そのため、担保の暗号資産の価値が下落する、もしくは借り入れた暗号資産の価値が上昇した場合、担保が清算され損失を被るリスクが存在する。清算のペナルティはAaveでは10数%となるため、発生した場合の損失は原資に対して巨額のものになる。

実際の運用では、借り入れた暗号資産を他のDeFiプロトコルに流動性供給しているため、担保のHealth Factor(健全性指標)[9]が低下した場合、清算が発生する前に、そのDeFiプロトコルでの流動性を解除し、債務返済か担保の追加拠出を実施する必要がある。清算リスクの回避のためには、そのオペレーション体制の構築が必須となる。

4.(4).d ディペッグリスク

ディペッグ(depeg)とは、ETHに対するstETHなどのステーブルな暗号資産のペアで、価格の乖離が発生する現象である。ETHを顧客から借り入れstETHに交換した場合、「stETHの持つステーキング利回り」から「顧客に支払う貸借料」を控除した額が収益となるが、それはあくまでETHとstETHが1対1(stETH/ETHの価格が1.0)で交換可能なことを前提としている。例えばこの価格が、何らかの原因により0.9に下落した場合、時価会計上10%の損失が発生した状態となる。

4.(4).e コントラクト・リスク

DeFiを使用している以上、使用しているスマートコントラクトに対するリスクが必ず存在する。これは、ハッキングおよびコントラクトの脆弱性により、預け入れた暗号資産が流出するリスクである。実際に過去DeFi上では、約56億米ドルがハッキングにより盗まれている(2023年11月時点)[10]。そのため、DeFiで資金を運用する場合には、コントラクト・リスクを厳密に査定し安全ではないスマートコントラクトは使用しない運用が求められる。

4.(5) 顕在化リスクの考察

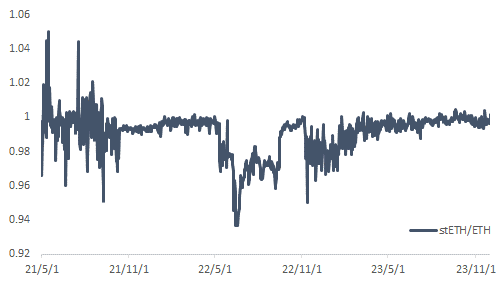

分析対象のウォレットでは、前述したリスクのうち「流動性リスク」「ディペッグリスク」が発生したと推定する。以下の図 4はstETH/ETHの価格のチャートである。この図を見てもわかる通り、2022年6月にstETH/ETHの価格は0.94を下回り、ディペッグリスクが顕在化した状況にある。

出所:Yahoo!Finance(https://finance.yahoo.com/)

stETHは前述した通り、LIDOにETHを預けることによって1対1で発行されるトークンである。LIDOは預けられたETHをステーキングすることによって利回りを獲得し、stETHの保有者に分配する。2022年6月時点では、LIDOにETHを預けることは可能であったが、stETHからETHを引き出すことは不可能であった。stETHの保有者がETHを引き出したい場合、取引所もしくはDeFi上で保有するstETHをETHと交換する必要があった。

ここで、2022年5月のTerraの崩壊により暗号資産市場が非常に不安定となった。これにより、stETHの大量保有者が資産を売却する必要に迫られ、DeFi上で大量のstETHをETHに交換する取引が行われた。この行動は、DeFi上のstETHとETHの交換取引の流動性から、ETHを大量に引き抜くことを意味する。その結果、stETH/ETHの価格は下落を始め、さらにその下落を受けて担保の清算が発生し、さらにディペッグが進行した。

2022年6月18日時点で分析対象のウォレットでは、約30億円相当のstETHを保有していたとみられ、最大で保有額の6%、約2億円程度の損失が発生していたと推定する。さらにそれだけではなく、保有していた30億円相当のstETHをETHに変換してポジションを閉じるだけの流動性は、市場に存在していなかった状況にある。したがって、仮にこのウォレットがレンディング事業者のポジションであった場合、顧客が事業者に対して解約請求を出したとしたら、保有しているstETHをETHに変換できず、債務不履行に陥っていた可能性がある。

幸い実際には、ウォレットの残高推移から、大口の解約請求は発生しなかったと見られ、管理会計上(帳簿上)の損失のみに限定されていたと考える。なお、2023年4月に行われたEthereumの上海アップデート以後、stETHからの引き出しが可能になっており、stETH/ETHの価格は安定して推移している。

5. 運用会社の破綻事例

前章では、DeFiを用いた運用での評価損益の発生を紹介した。本章では、リスクが顕在化した事例として、大手レンディング事業者であったBlockFi社およびFTX Earn社の破綻事例を紐解き、考察を行うことにする。

5.(1) BlockFi社

5.(1).a 会社概要

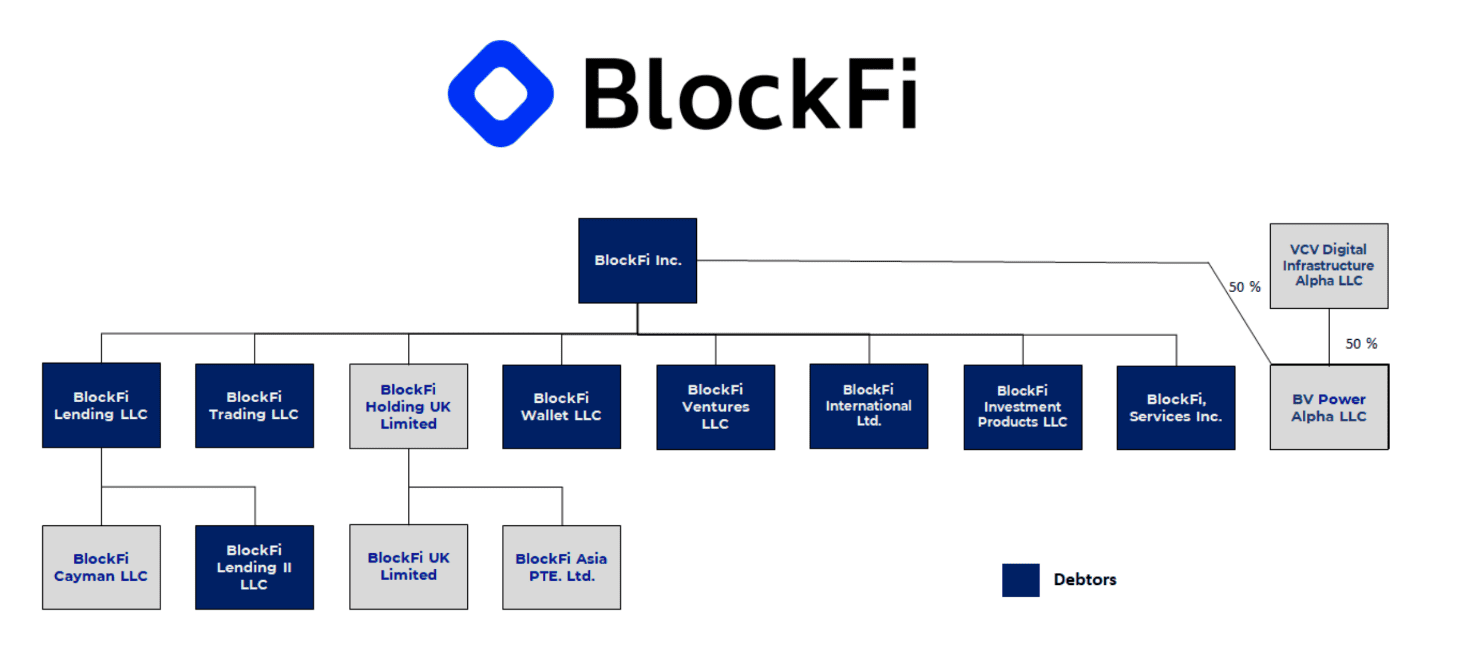

BlockFiは、共同創業者のザック・プリンス(Zac Prince)氏とフロリ・マルケス(Flori Marquez)氏により、金融商品へのアクセスが限定されている金融市場にクレジットサービスを提供することを目標に2017年に設立された米国の暗号資産レンディング会社である。主なサービスとしては、BlockFiプラットフォームを通じて個人投資家がBlockFiに暗号資産を貸し出し、毎月変動の金利報酬を獲得できるレンディング(有利子口座)サービスと、資金調達やトレーディングディスクなどの機関投資家向けサービスが挙げられる。表 1および図 5にBlockFiの会社概要と組織図を示す。

出所:Next Finance Tech

図5. BlockFi組織図(グループ組織図)

出所:BlockFiホームページ

BlockFiは2022年、融資先であるシンガポールを拠点とする暗号資産ヘッジファンドThree Arrows Capitalや後述する暗号資産取引所FTXの破綻を最終的なきっかけとして破綻した。ただし、BlockFi自身も2022年初めにFTX USに対し、BlockFiの株式保有オプション契約(後日、FTXがBlockFiの株式を購入するオプション)の提供と多額の救済融資枠の獲得を行なっており[2]、暗号通貨業界における金融取引の相互依存性の高さが露呈している。

BlockFiの主な運用手法としては、機関投資家への融資やGrayscale Bitcoin Trustへの投資が挙げられる。以下それぞれについて詳しく解説していく。

5.(1).b 機関投資家への融資

- 融資の信用リスク管理

BlockFiは、運用手法の1つとして機関投資家やFTXのような大手暗号資産取引所への融資を行っていた。機関投資家や大手暗号資産取引所への融資は、通常の金融機関に対する融資よりも高リスク、高リターンであり、信用リスクの管理が非常に重要である。BlockFiの融資先は、暗号資産ファンドや暗号資産交換所が多くを占められていたため、これらのリスクウェイトの管理は特に重要であった。既存の金融機関では、バーゼル規制などで定められたルールに基づき、リスクが厳格におこなわれる。一方でBlockFiは、無担保融資や担保付き融資を行う際にも担保評価額以上の融資を行っていたと報告されている[2]。さらに、担保資産として価格変動の激しい暗号資産や株式、未上場の暗号資産プロジェクトのトークン、GBTCなどを認めていた。 - 融資先の破綻による資産の毀損

BlockFiの融資先が債務不履行に陥った際、BlockFiは担保資産を没収・売却を行い、債務を融資額の全額又は一部を回収するが、流動性の低い暗号資産や株式の場合、これらの現金化が難しい。例えば、担保資産が未上場の暗号資産プロジェクトのトークンや非上場株式の場合、現金化に手間や時間を要し、その間の価格変動によっては担保資産の売却では融資額を回収できない可能性がある。さらに、保有する担保資産が融資額以下の場合、債務不履行となると法的手段によって回収を試みることになるが、時間もかかる上、全額回収できない可能性がある。

5.(1).c 暗号資産ファンドへの投資

- GBTCの概要

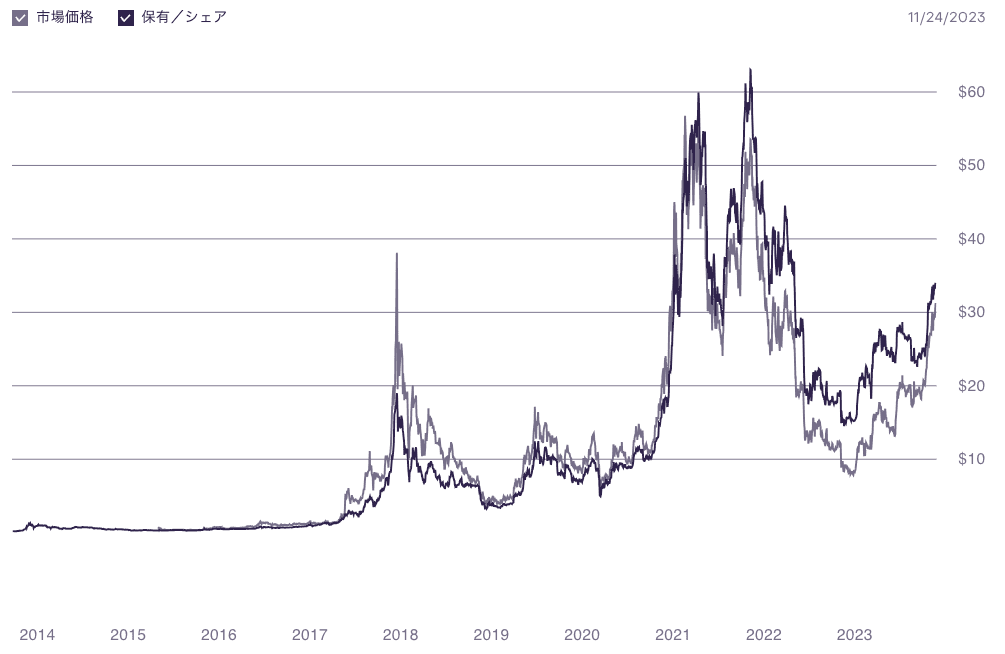

Grayscale Bitcoin Trust(グレイスケール・ビットコイン・トラスト、GBTC、[3])は、BTCの価格に連動することを目指した金融商品である。投資家はBTCを直接保有することなく、GBTCを通じてBTCへのエクスポージャーを持つことができる。GBTCは2013年9月に機関投資家や適格投資家向けに私募としてリリースされ、その後、米国の金融業規制機構であるFINRA(Financial Industry Regulatory Authority)から公開市場での取引承認を受けた。2023年10月時点では、GBTCはBTCの発行量の約3%に相当する数百億ドルの規模を誇り、最大級のBTC保有者の一になっている。GBTCが新株を発行する際、信託は相応量のBTCを購入し、信託全体で発行されたGBTCの株式に相当するBTCを保有する。 - GBTCのプレミアムとディスカウント

GBTCは、クローズドエンド型の信託であるため、その時の市場価格で現金化(償還)することができない。つまり、投資家がGBTCへの投資を終了する場合、市場で売却する必要がある。直接GBTCを購入すると、通常6ヶ月のロックアップ期間が設けられ、その間は売却ができない。そのため、GBTCの株価はビットコインの価格とは直接的には連動せず、市場の需要と供給によって決まり、ビットコインの価格とGBTCの株価に乖離(プレミアムやディスカウント)が発生する。図3は、GBTCのBTCに対するプレミアムやディスカウントの時系列変化を示している。BlackRockなどの金融機関は、これらのGBTCの価格乖離などの背景から、オープンエンド型のBTCの現物ETF商品を申請している(2023年11月現在)。 - GBTCを用いた裁定取引戦略

BlockFiは、2021年10月時点で、約17億ドル相当、市場の5.66%に相当するGBTCの株式を保有した。BlockFiの運用戦略は、顧客からビットコインを借り入れ、GBTCに投資を行い、ロックアップ期間後に売却するもので、一時的に収益を確保した。例えば、顧客から預かった1BTCで、1BTC分のGBTCを購入し、6か月のロックアップ後、10%のプレミアムが付いた価格(1.1BTC)で売却することで運用益が得られる。しかし、2021年2月にGBTCの株価は、ファンドの純資産価値(NAV)に対してディスカウントで取引され始め、裁定取引に従事していたBlockFiは、ロックアップ期間中にディスカウントが拡大する中でGBTC株を売却することが困難になった。報告によると、BlockFiのGBTC取引による損失は、2020年の取引で最大6400万ドル、2021年には2億2000万ドルに達した[4]。BlockFiのGBTCへの大規模な投資と裁定取引戦略は、市場リスクを適切に管理できていなかったこと、また資産ポートフォリオの多様化に欠けていたことが明らかである。

出所:Grayscaleホームページ(2023年11月24日取得)

5.(1).d その他

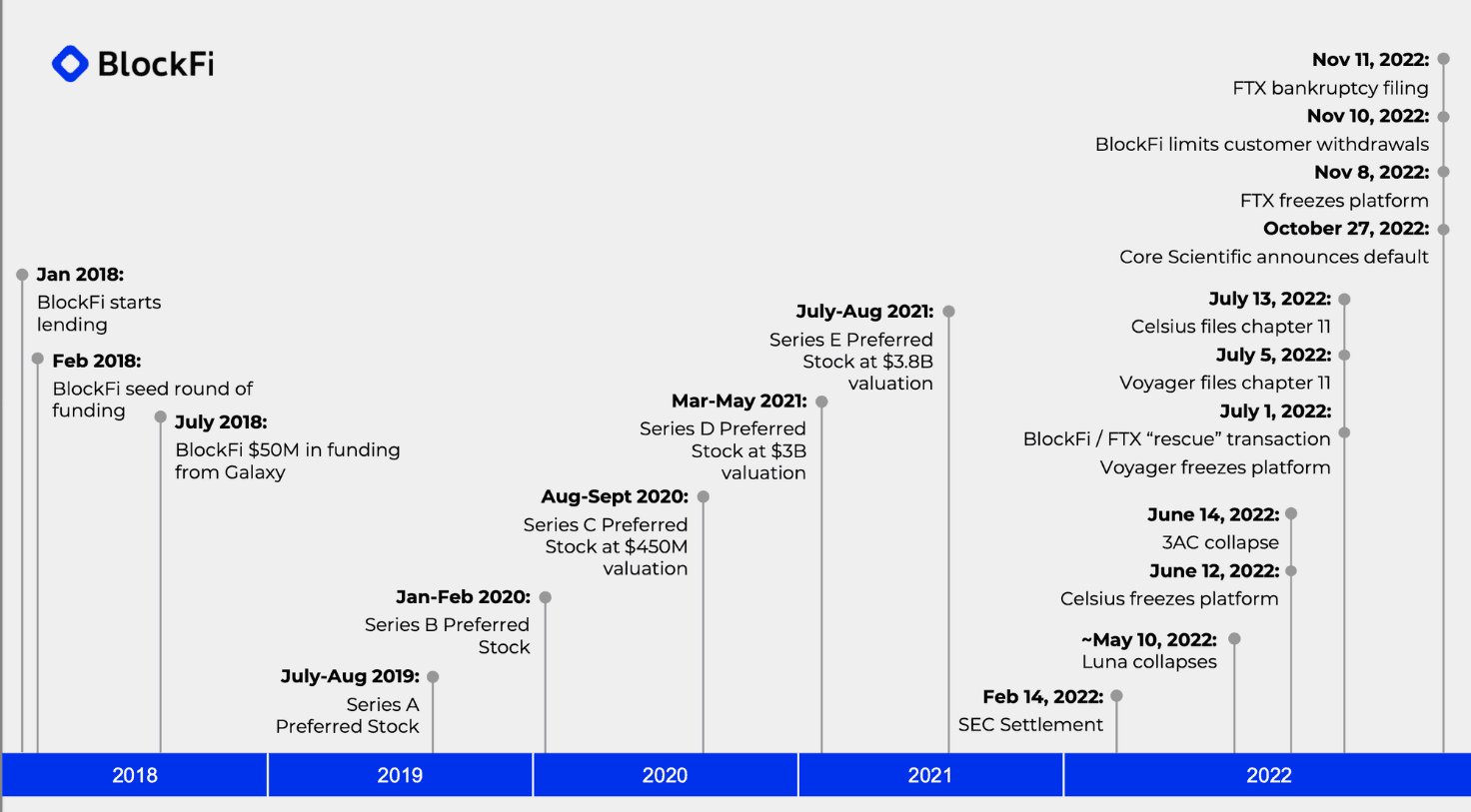

BlockFiは、Celsiusや後述するFTXなどの他のレンディング会社と異なり、資金調達のために独自トークンの発行はしておらず、ベンチャーキャピタルなど従来の投資家から資金を得ていたことも特徴的である。資金調達のラウンド毎の評価額に関しては、図 7の「BlockFiの歴史」を参照されたい。

また、2021年から2022年にかけ、米国の複数の州の規制当局と米証券取引委員会は、BlockFiが提供する有利子口座が投資会社法に基づく投資会社としての登録が必要である旨を通知した。2022年2月、BlockFiとその親会社は、合わせて1億ドルの罰金を支払うと共に、BlockFiレンディング商品の登録を正式に行なった。

その他BlockFiは、四半期毎に、BlockFiのプラットフォーム上の顧客預かり資産とBlockFiが関連する流動性リスクや信用リスクの管理に関する運用報告書を顧客に提供しており、一定の開示を実施していたことを確認している[1]。しかしながら、競合企業比で先進的な管理を実施していたにも関わらず結果として破綻に至ったという事実は、業務の難しさとともに、開示された情報を活用することの難しさを物語ると言えるだろう※14。

※14:状況は異なるが、他社比で先進的なリスク管理を行っていたが、不適切な経営によるレピュテーショナルリスクを抱え買収された事例として、バンカーズ・トラスト銀行が有名である[13]。

出所:BlockFiホームページ

5.(2) FTX Earn(旧 BlockFolio社)

5.(2).a 会社概要

FTX Earnは、米国Blockfolio社によって提供されていたレンディングサービスで、日本国内ではFTX Appという名称でサービスを提供していた。FTX Earnでは暗号資産交換所のFTX Japanのアカウントと連携を行うことで、FTX Japanの口座とFTX Earn内の資産を統合しシームレスに扱うことができた。例えばFTX Japanの取引所で取引を行う際の担保として資産を利用しながら、FTX Earnによってその資産から利回りを得ることができた。

FTX EarnおよびBlockfolio社は、2022年11月に、親会社FTXの財務健全性を疑問視する報道に起因し、FTX Japanとともにも破綻した。

FTX Earnに関連する会社構成は次の通りである。

出所:Next Finance Tech

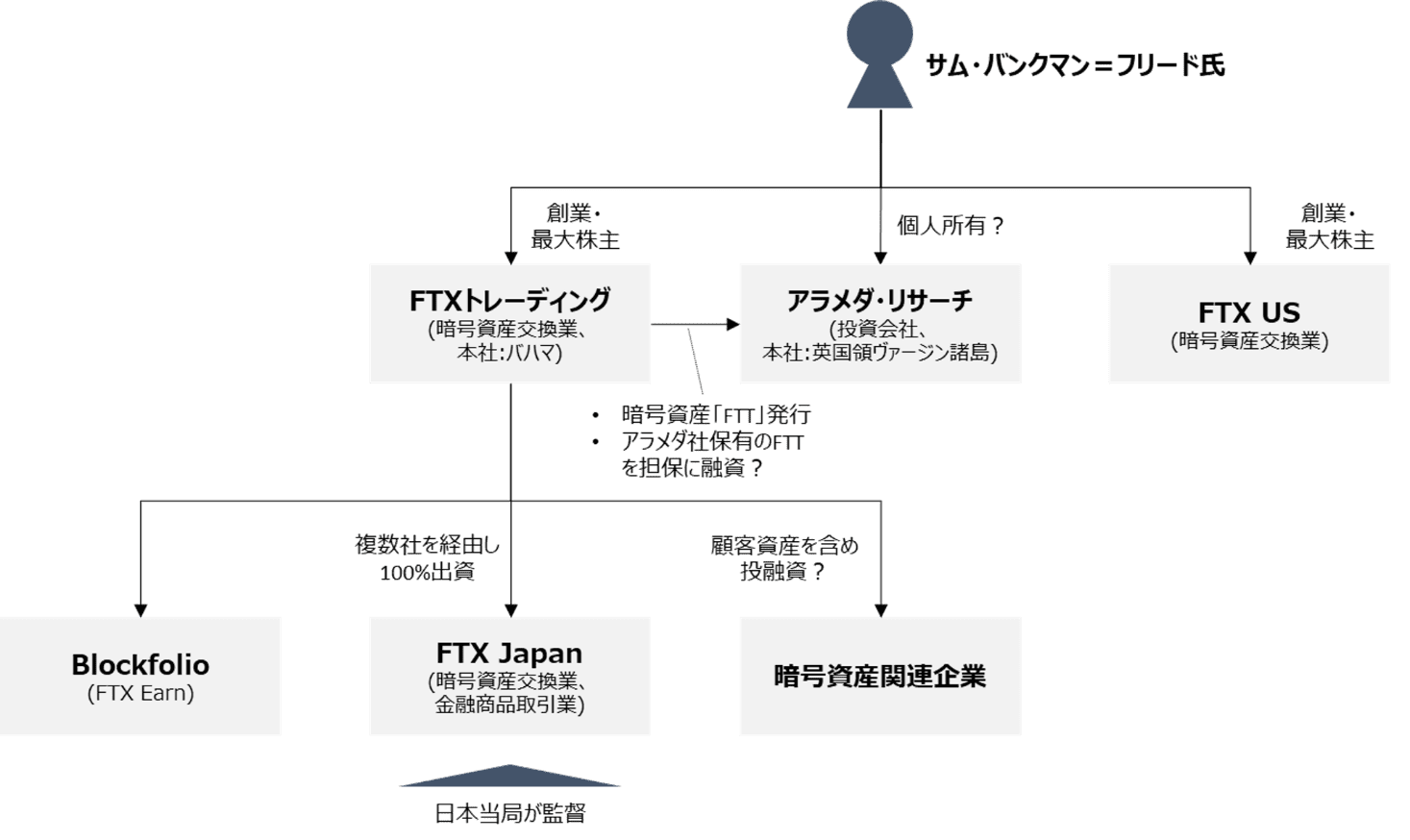

図8. FTX組織図(グループ組織図)

出所:Next Finance Tech 作成

中核となるFTX トレーディング(以降、FTX社)は、サム・バンクマン=フリード氏によって創業された暗号資産交換業を営む企業であり、アメリカ以外の主要各国でサービスを展開していた (アメリカにおいてはFTX USが暗号資産交換業を営んでいた)。同氏は、Alameda Researchという投資会社も所有しており、顧客資産を用いて各種暗号資産関連企業に投融資を行っていた。

またFTX Japanは、2022年2月に、FTX社が日本の暗号資産交換業者であったQuoineを買収したことで誕生した。当時、2017年4月以降改正資金決済法の施行によって、国内で暗号資産取引業を行うためには、金融庁に登録された暗号資産交換業者である必要になった。そのため、海外に拠点を置くFTXは、日本に展開するには、日本国内の暗号資産交換業のライセンスを取得する必要があったのだが、取得にかかる時間とコストを考えると日本の暗号資産交換所を買収して、そちらで事業を行うのが現実だと考えたと推察する。実際にサム・バンクマン=フリード氏は日本には1兆円規模の資産運用ニーズがあるとコメントしており、彼らとしても魅力的な市場として捉えていたものと思われる[5]。

5.(2).b FTX Earnの運用

公表された資料および報道から、FTX Earnの運用は、主に関連会社(Alameda Research)への貸付や、FTX社の流動性としての活用である。ただしこれらは、後述するように健全な運用はされていなかった可能性が高い。また、運用対象の分散が図れておらず、集中リスク(Concentration Risk)にさらされているとも言える※15。報道で知られるような管理の杜撰さや顧客資産の流用という、運用機関・金融機関の体を成していない問題を差し引いても、この運用手法自体にリスク管理上の問題が存在する。

※15:金融機関に対するバーゼル規制では、集中リスクの回避を目的として、「大口信用供与等規制」において大口エクスポージャーの上限を適格資本(Tier1)の一定以下(15%以下等)にする規制が存在する。

5.(2).c FTXトレーディングおよびAlameda Researchの運用

FTX Earnの運用先となったFTXトレーディング(FTX社)およびAlameda Researchの運用は、①外部への投融資、②FTX内部の融通※16の、二つに分けられる。

前者の外部への投融資は、主にAlameda Researchから実行されている。運用がどこまで適切に管理されていたか、今もって不明な点が多いが、例えば前章で紹介したTerraの崩壊時には、同社から暗号資産関連企業への資金援助が実施されたりなどしている。

他方、後者のFTX内部の融通は、FTX社からAlameda Researchへの方向で行われたのであるが、2つの点で異質かつ悪質である。

まず一点目として、Alameda ResarchがFTX社から融資を受ける際の担保としてFTX社の発行するトークン(FTT)が使用された。これと対比できる既存金融での取引として、Equity Margin Lending(株式担保ローン、EML)がある。EMLは、自社もしくは関連会社の株式を担保に、金融機関から資金を調達するもので、融資対象会社の経営成績と担保資産(自社株式等)に強い相関があることから、担保価値の低下に非常に注意を要する取引として知られている。特に、この強い相関のことを誤方向リスク(wrong-way risk)と呼んでいる。FTTを担保としたFTX社からAlameda Researchへの融資は、融資元会社のトークンを担保にした関連会社への貸付という点で、誤方向リスクを持つとともに、担保の回収可能性も低いことから、虚構的な取引と言わざるを得ないだろう。

加えて二点目として、本取引が悪質な点は、FTX社による融資に顧客資産が流用された点である。通常の金融機関においては、顧客預かり資産は自社の資産と分別して管理し、前者は契約で依頼された目的においてのみ使用することが必須となっている。これに対し、過去一年間のFTX社の破綻以降の報道で広く知られる通り、FTX社のAlameda Researchへの融資の原資には、顧客預かり資産が多く含まれていた。その額は、当時の交換レートにおいて100億ドルを超えるものであり、異常という他ないものである。

※16:「融通」は正確な表現ではないが、本節ではわかりやすさを念頭に、この表現を使用する。

5.(2).d その他

ユーザーに利便性の高い機能を提供したFTX EarnやFTX Japanだったが、日本ユーザーのFTXからFTX Japanへの移管手続きや、FTX EarnとFTX Japanの統合手続きは曖昧であり、説明も不足していた。そしてブロックチェーン上の記録や破綻後に公開された資料から、FTXやFTX Earnユーザーの資産を区別して正しく管理していなかった可能性が高く、FTXの杜撰な経営体制を表しているだろう。

FTXの破綻後、他の取引所は顧客資産を保有していることをブロックチェーン上で確認できるような仕組み[6]を導入するなど、透明性を高めようとしているが、十分な活用には至っていない。FTXの破綻が残した影響は、取引所にも暗号資産業界にも大きいと言えるだろう。

6. 提言

ここまでの章で、損失が発生したと見受けられるウォレットや、実際に経営破綻したレンディング事業者の事例を紹介した。これらの事例を見て、暗号資産レンディングを発展させるために必要なことは、「運用状況の適時情報開示」と「財務健全性の可視化」の2点であると考える。

6.(1) 運用状況の適時情報開示

まずレンディング事業者が実施すべきことは、貸借料の源泉となる預かり資産の運用状況について、定期的に開示することであろう。例えば、運用対象の内訳や、期間損益の状況を示すことである。これらは、レンディング事業の健全性を保つためにも必要なものである。初めは簡素な内容でも良く、開示の粒度や頻度は、事業者およびビジネスの成熟度に応じて決定すれば良いと考える。

6.(2) 財務健全性の可視化

続いて必要と考えるのが、事業者の財務状況を確認できるようにすることであろう。端的に言えば、事業者の純資産規模に比して、過大な資産を預かっていないか、もしくは、過大な運用を行っていないかを可視化するということである。

財務健全性を確認する枠組みを作ることは、労力を要するものであるが、事業が比較的似ているという観点から、金融商品取引業者(証券会社)に対する自己資本規制比率の枠組みは参考になると考える。

7. おわりに

暗号資産レンディングは暗号資産の成長と共に誕生した新しいサービスであり、法整備などが不足している部分もあるが、暗号資産保有者に資産運用の新たな選択肢を提供している。本レポートで取り上げた企業のレンディングとDefiのレンディングを比較すると、企業のレンディングは暗号資産交換業者の利用や相対取引などによりブロックチェーン上以外からも収益機会を得られるが透明性などに課題が残り、Defiのレンディングは透明性や資金移動の権限管理については優れているが、Defiでは大規模な運用が特に難しいことや、運用方法が公開されることによる収益機会の減少などが課題だ。各社様々な方法で運用しているものの、不透明な運用体制から利用者はサービス破綻直前まで気づけないこともある。高い利回りを提示して個人から資金を集め、様々な問題を引き起こしたソーシャルレンディングを代表するように利回りはリスクと表裏一体である。利用者は自分が取っているリスクを理解すべきであり、今後はサービス提供者もリスクの説明責任や一定の情報公開が求められてくるだろう。

参考文献

[1] “Q2 Transparency Report”. BlockFi. URL: https://x.com/BlockFi/status/1550203092150456324?s=20(X.com)

[2] “DECLARATION OF MARK A. RENZI IN SUPPORT OF DEBTORS’ CAHAP 11 PETITIONS AND FIRST-DAY MOTIONS”. URL: https://assets.bwbx.io/documents/users/iqjWHBFdfxIU/rB6b3dXLT378/v0

[3] “Grayscale Bitcoin Trust”. Grayscale. URL: https://www.grayscale.com/crypto-products/grayscale-bitcoin-trust

[4] “BlockFi Bankruptcy: Everything You Need To Know”. MILKROAD. URL: https://milkroad.com/reviews/blockfi/

[5] “FTX Japan to Refund Customers Starting February 2023”. Yahoo Finance. URL: https://finance.yahoo.com/news/ftx-japan-refund-customers-starting-100059982.html

[6] “CEX Transparency”. DefiLlama. URL: https://defillama.com/cexs

[7] “Aave: Liquidity Protocolの基本”. Ledefiリサーチ. 更新日: 2023年09月11日. URL: https://research.ledefi.co.jp/report/127

[8] “Uniswap: 提供機能と運営組織の基礎的理解”. Ledefiリサーチ. 更新日: 2023年06月30日. URL: https://research.ledefi.co.jp/report/44

[9] “AAVE: Liquidationの分析~Health Factorの維持水準を考える~”. Ledefiリサーチ. 更新日: 2023年10月19日. URL: https://research.ledefi.co.jp/report/142

[10] “Hacks”. DefiLlama. URL: https://defillama.com/hacks

[11] “Exploring Crypto And DeFi Risks In Credit Ratings”. S&P Global. 更新日: 2022年6月30日.

[12] “HashHubレンディングにおける資産取り扱いやリスク管理について(2022年11月版)”. 更新日: 2022年11月17日. URL: https://note.com/hashhub/n/naadbb9f7ddcf

[13] “新金融リスク管理を変えた大事件20”. 藤井健司. 金融財政事情研究会. 85-107

Appendix 1. ウォレットのポジション詳細

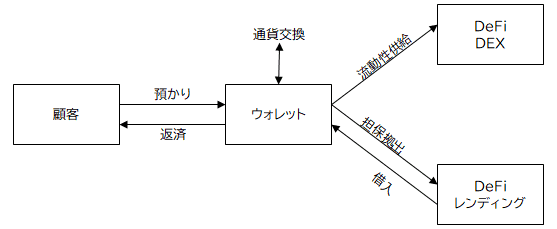

- 資金の流れ

まず、レンディング事業における資金の流れを、簡単な模式図で説明する。

出所:Next Finance Techにて作成

上記図に基づくと、各時点においてウォレットに含まれる資産の量は、次で計算できることがわかる。

ウォレット資産 = 純顧客預かり資産 + 純暗号資産交換額- DeFiへの流動性供給 + DeFiからの借入

純顧客預かり資産 = 顧客からの預かり資産 - 顧客への返済資産

純暗号資産交換額 = 他通貨からの交換額 - 他通貨への交換額

また、各時点での残高は、過去からの累計量を取って計算する。

このとき、レンディング事業者が管理すべきポジションは、ウォレットに含まれる資産から、純顧客預かり資産を控除したものである。これは損益の計算でも同様で、レンディング事業の損益は、ウォレットの資産から純顧客預かり資産を控除した資産に対する、価格の変化によって測定する。これは、管理が非常に難解なものであることに、注意したい。

- キャッシュフローの状況

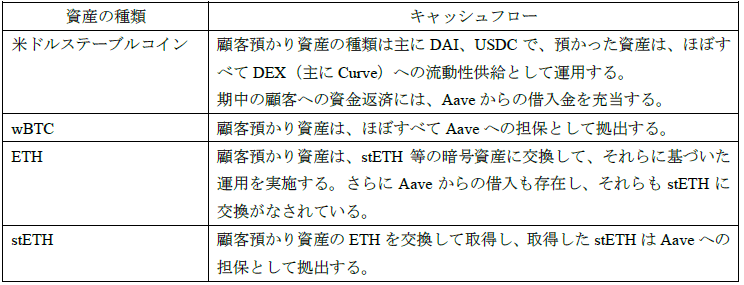

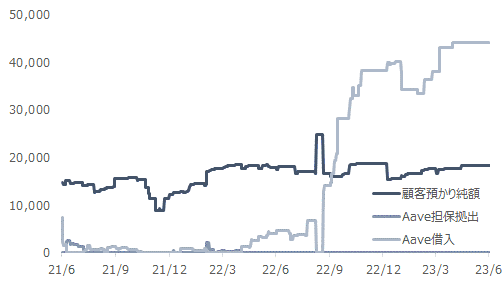

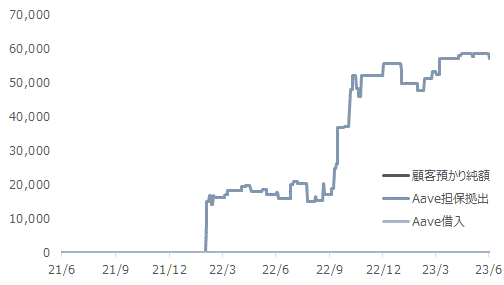

今回の分析対象のウォレットに流入した預かり資産は、①米ドルステーブルコイン、②ビットコイン(wBTC)、③イーサリアム(ETH)の3種類であった。これらにstETHを加えた4種類の暗号資産の資金の流れ(キャッシュフロー)は、次の通りであったことを確認した。

図10. 米ドルステーブルコインのウォレット残高(単位:百万米ドル)

出所:オンチェーンデータ

図11. BTCのウォレット残高(単位:数量)

出所:オンチェーンデータ

図12. ETHのウォレット残高(単位:数量)

出所:オンチェーンデータ

図13. stETHのウォレット残高(単位:数量)

出所:オンチェーンデータ