DeFi概要

目次

- はじめに

- DeFiの特徴

- DeFiのメリット

(1) 取引コストが低い

(2) 特定の組織に依存しない運営

(3) 取引の透明性

(4) 競争力の高い金融サービス - DeFiのデメリット

(1) 利用者の自己責任

(2) システムの不具合による資産の毀損

(3) 法規制の未整備 - おわりに

1. はじめに

近年、ブロックチェーンやスマートコントラクト技術を活用したDeFiが注目されている。本レポートではDeFiの特徴を述べた後に、DeFiの利点と欠点それぞれについて整理する。

2. DeFiの特徴

DeFi(ディーファイ)とは、Decentralized Financeの略で分散型金融とも言われ、ブロックチェーン上に構築された金融アプリケーションの総称である。暗号資産の決済機能(送金・残高確認など)を有するブロックチェーン上でスマートコントラクト技術(用途に応じた処理を動作させる技術)を活用した様々な金融サービスが提供されている。また、特定の管理主体を必要としないパブリックな分散型構造であるため世界中の誰でもサービスを提供・使用できるなど、既存金融にはない性質を持つ次世代の金融として注目されている。

3. DeFiのメリット

本章では、既存金融と比べた際のDeFi のメリットについて整理する。

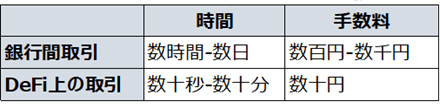

3.(1) 取引コストが低い

既存金融において、各送金に対し金融機関が独自で運営しているシステムや取引プロセスの制約を受けるため送金に時間がかかり、送金処理を行うための人件費やシステム費などの費用がかかる。

DeFiにおいて、各送金はブロックチェーンによって自動的に処理されるため送金時間が短く、また取引データをブロックチェーンに書き込む既存金融と比べると手数料が少額である(表1)。

出所:Next Finance Tech作成

出所:Next Finance Tech作成

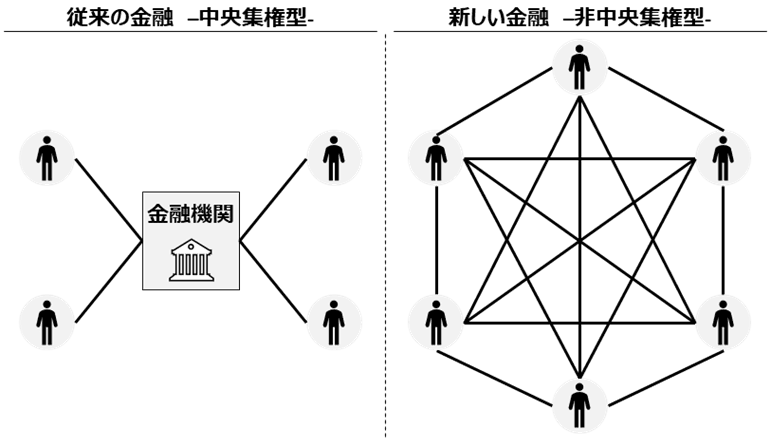

3.(2) 特定の組織に依存しない運営

既存金融において、中央集権型のシステムや人間の管理者によって取引が管理されており、場合によっては取引を制限することができ、利用者は自身のお金を直接管理できなくなる可能性がある。

DeFiにおいて、不特定多数の人や組織が互いに取引を分散管理する(図1)。様々な取引や契約などの手続きを非中央集権化させてその履行までをスマートコントラクトで自動化し、仲介業者無しに金融取引が実行できる。

出所:Next Finance Tech作成

出所:Next Finance Tech作成

3.(3) 取引の透明性

既存金融において、一部の金融機関が顧客資産の毀損や利益の不正享受をした結果、過去様々な金融事件が発生した。そのような事件を起こす既存金融へのアンチテーゼとして、顧客が銀行破綻や信用不安に怯えなくて済むブロックチェーンが誕生した。

DeFiにおいて、ブロックチェーンに書き込まれたデータの改ざんは困難であり、すべての取引データは公開されている。これらの透明性により、利用者自身が問題の発見や事後検証することができる。

3.(4) 競争力の高い金融サービス

既存金融において、各金融機関は独自のシステムを構築している。またそれらのシステムは、国際送金ネットワークSWIFTNet、日本銀行の日銀ネットワーク、証券取引所のアローネットなどと外部接続し、様々な金融取引を行なっている。これら複数のシステムが内部や外部で連携し合う既存の金融システムは、金融取引の高度化と共に複雑化の一途を辿っており、機能追加や改修の際には大きなコストが発生する。

DeFiにおいて、システムのソースコードはオープンソースで公開されている。そのため開発者は、既存のDeFiプロダクトコードを模倣する、又は組み合わせることで新規サービスを立ち上げることができる。例えば、DeFi上の証券会社の1つであるSushiSwapは、競合他社のUniswapのソースコードを模倣して2020年に構築された。SushiSwapは一時多くの利用者を獲得したものの、Uniswapが優秀な開発メンバー達と独自のアップデートを繰り返してきたことで、現在Uniswapが最も使用されるブロックチェーン上の証券会社となっている。このようにオープンな開発環境下では潜在的なニーズを捉えた競争力の高い新規サービスが生まれやすい。

4. DeFiのデメリット

本章では、既存金融と比べた際のDeFi のデメリットについて整理する。

4.(1) 利用者の自己責任

既存金融において、利用者が誤操作を行なった際、サービス提供の範囲内で銀行などの運営者がそれらの問題に対処可能である。例えば、送金先を間違えた場合、銀行が顧客の代わりに資金を取り戻すことができる。DeFiにおいて、中央集権的な管理者がいないため、取引の巻き戻しはできず、利用者の誤作動の結果はすべて自己責任になる。DeFiサービスはUI/UXが充実しておらず、利用者が各種取引を行う際には高度なドメイン知識を要する。

4.(2) システムの不具合による資産の毀損

既存金融において、システムに不具合が見つかれば、運営者が一時的にサービスを停止し

被害の拡大を抑えつつ不具合を修正することができる。DeFiにおいて、スマートコントラクトに不具合が生じた場合でも、システムは自動的に動作し続けるため、サービスの停止や取引の巻き戻しなどの対応を行うことは難しい。また、公開されているソースコードの脆弱性を発見した悪意のある攻撃者によるハッキングが多発している。これらを防ぐためには厳重な事前のシステムテストが必要になるが、提供するDeFiサービスの多様化と共にテストも複雑化しており、システムの安全性の面で懸念が残る。また、自然言語で記述さている法律とは異なり、全ての取引ルールはプログラミング言語で書かれているため、利用者自身がサービスの信頼性を検証する際には高度なドメイン知識を要する。

4.(3) 法規制の未整備

既存金融において、過去の多くの失敗から作り上げてきた法規制やコンプライアンスなどの厳格なルールが存在しており、それらの上で金融サービスが提供されている。DeFiにおいて、分散型の特徴ゆえに規制の実効性確保が難しいことが指摘されている[1]。なぜなら、ブロックチェーンは特定の管理者が不在で、DeFiの各種サービス自体も分散化された主体に担われており、匿名性も高いことから、責任の所在を明確にすることが難しい。また、利用者の匿名性の高いことからマネー・ロンダリング/テロ資金供与対策(AML/CFT)上の対策において大きな課題が残っている[2]。こうした背景から、既存の規制手法をそのまま応用することが難しいため、急速に変化するDeFiに対応する新しい法規制の整備が今後必要である。

5. おわりに

本レポートでは、近年注目されているブロックチェーンやスマートコントラクト技術を活用した次世代の金融であるDeFiの概要について説明した。DeFiの誕生は、暗号資産に保有以外の多様な活用・運用方法を提供してきた。今後DeFiが一般大衆により広がっていくためには、メリットで述べたDeFiの新規性を残しつつ、デメリットで述べた現状のDeFiの課題点をサービスや技術の著しい変化と共に解決していくことが必要である。

参考文献

[1]: 北篠真史, 鳩貝淳一郎. 暗号資産における分散型金融 - 自律的な金融サービスの登場とガバナンスの模索 -. 日銀レビュー , 2021.

[2]: デジタル・分散型金融へのあり方等に関する研究会. 金融庁, 2021.